Dit is goed nieuws voor leners: sinds 1 juli worden de woekertarieven maandelijks herzien Bank van Frankrijkeen forse stijging.

Zijn atteignent om 4,84% te presenteren voor de prêts d’une durée omvat tussen 10 en 20 ans (soit une house van 39 basispunten) en 5,09% voor ceux van 20 ans en plus (soit une housese van 41 punten de basis).

Hierdoor kunnen bancaire instellingen de komende maanden profiteren van meer marges voor projectfinanciering.

Deze snellere stijging van de slijtagepercentages wordt mogelijk gemaakt door de implementatie van hun maandelijkse berekeningen sinds afgelopen februari, een systeem dat zal worden verlengd tot eind 2023.

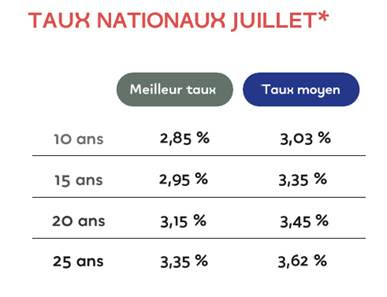

Tegelijkertijd zijn de hypotheekrentes sinds januari 2022 verviervoudigd als gevolg van opeenvolgende verhogingen van de belangrijkste rentetarieven door de Europese Centrale Bank (ECB). Nog nooit zoiets gezien!

En ook al gaan ze nu in een iets trager tempo vooruit, ze moeten vanaf het begin van het schooljaar de grens van 4% passeren, wat de leenkracht van kopers opnieuw zou kunnen verminderen.

In deze delicate context lijkt de begeleiding door professionals, met name door een tussenpersoon, essentieel voor de voltooiing van uw financiering.

3 redenen om een makelaar in te schakelen

- Ervaring en tijdwinst: Een hypotheekmakelaar is een bancaire professional die de hypotheekmarkt door en door kent. Hij is gewend om met banken te onderhandelen en kan u daarom tijd besparen door alle formaliteiten voor u te regelen. Hun ervaring maakt het mogelijk om snel het meest geschikte aanbod voor uw profiel en project te selecteren.

- Krijg betere tarieven: De makelaar heeft de mogelijkheid om betere leningsvoorwaarden te onderhandelen dan u alleen zou kunnen krijgen. Vanwege zijn professionele relaties met veel bankinstellingen heeft hij onderhandelingsmacht die een individuele kredietnemer over het algemeen niet heeft. Dit kan zich vertalen in lagere rentetarieven, wat een aanzienlijke besparing kan betekenen gedurende de looptijd van de lening.

- Persoonlijke ondersteuning en advies: De makelaar is er om u te adviseren en te begeleiden bij uw vastgoedproject. Het kan u helpen uw leencapaciteit te bepalen, uw financieringsplan te verbeteren en inzicht te krijgen in de verschillende opties die voor u beschikbaar zijn. Het zorgt er ook voor dat uw dossier wordt opgevolgd tot aan de ondertekening van de verkoopakte.

“Muziekfanaat. Professionele probleemoplosser. Lezer. Bekroonde tv-ninja.”

More Stories

Waarom heeft EDF de lancering van de Flamanville EPR uitgesteld?

Groothertogdom. Chaos op de luchthaven Luxemburg-Fendel woensdagochtend: alle vluchten geannuleerd

De OZB wordt vanaf aanstaande woensdag verzonden en u ontvangt deze hier